目次

分社化とは?

分社化とは、会社の事業部門などを切り出して、独立した子会社を作ることです。

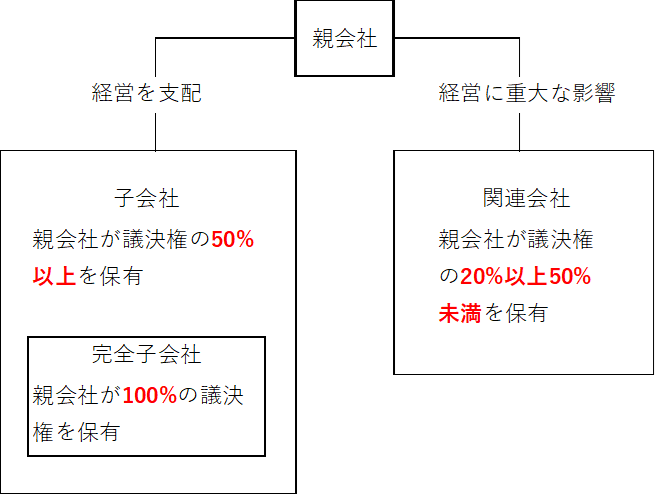

一方、子会社化とは、他の会社の株式を取得して経営権を取得し、自社グループの傘下に迎えることを意味します。

分社化と子会社化は、いずれも親会社の下に子会社を作る点は同じですが、分社化は「従来、自社にあった事業を分離して子会社化する」ことであり、子会社化は「M&Aなどで外部の会社を子会社化する」ことであり、この点が異なります。

また、分社化の場合は、一般的に親会社が子会社に対して100%の出資を行うことが多いです。

一方、子会社化の場合は、M&Aの目的によって出資比率が変わるため、必ずしも完全親子関係にはなりません。

子会社・完全子会社・関連会社の比較

分社化を選択する場合

業績好調の事業と業績不振の事業の差が大きい場合

複数事業を展開する会社において、業績好調の事業と業績不振の事業に分かれる場合、分社化によって経営不振から脱却できる可能性が期待できます。分社化によって不採算事業を会社から切り出すため、倒産リスクを回避することもできます。また、分社化した子会社を売却して、その売却代金を経営改善に活用することもできます。一方、業績好調の事業を新設会社として分社化すると、事業の成果が明確化され、事業を特化することにより、効率的な経営も期待できます。

新規事業へ参入する場合

本格的に新規事業へ参入する場合、分社化を選択肢の一つとして挙げることができます。

例えば、ある企業が、定款の事業目的にない新規事業を開始する場合を考えます。

この場合は、株主総会の特別決議で定款変更の承認を得て、変更登記を行う必要があります。

その代わりに、新規事業を別会社として申請する方が迅速に手続きできる場合は、分社化を選択することになります。

後継者候補の教育を行う場合

事業承継において、後継者候補に経営者教育を行う場合、分社化を選択肢に挙げることがあります。分社化した会社の経営を、後継者育成を目的として後継者候補に任せることによって、経営者の経験を積ませることができます。

分社化の手法

自社が単独で新会社を設立し、事業譲渡する(単独型新設分社型分割)

既存事業を一部切り離し、新たに設立した会社に移す方法です。親会社となる分割会社は、新設会社の株式を100%保有する完全親会社になります。事業部門の資産や負債を新設会社に事業譲渡する対価として、新設会社の株式を取得します。その際に、譲渡する資産や負債の帳簿価格と時価の差額は、分割会社側が譲渡損益として認識することになります。この場合は、新設会社の発行済株式のすべてを分割会社が取得するため、分割会社と新設会社は完全親子会社になります。

複数社で新会社を設立し、事業譲渡する(共同新設分社型分割)

グループ企業などにおいて、複数の企業がそれぞれの事業部門を切り離し、新設会社に切り離した各事業部門を集約する方法です。

この場合、事業譲渡する資産・負債の状況に応じて、新設会社の株式を親会社となる複数の分割会社が取得します。したがって、新設会社と複数の分割会社との関係は、その持株比率に応じて親子会社または関連会社となります。

会社分割によって、別会社に承継する(分社型吸収分割)

会社の事業を一部切り離し、既存の別会社に事業を移す方法です。事業を譲渡する会社には、その対価として既存の別会社が発行する株式が割り当てられます。そのため、割り当てられる株式数によって、事業を譲渡する企業が譲受企業の親会社となる場合もあります。

以下の表では、代表的な分社化の手法を主要な比較項目ごとに整理しています。それぞれの特徴を把握することで、自社の状況に合った手法を選ぶ際の参考にしてください。

| 比較項目 | 単独型新設分社型分割 | 共同新設分社型分割 | 分社型吸収分割 | 事業譲渡 |

|---|---|---|---|---|

| 概要 | 自社単独で新会社を設立し事業を移転 | 複数社が共同で新会社を設立し事業を集約 | 既存の別会社に事業を承継 | 特定の資産・負債を個別に譲渡 |

| 承継方式 | 包括承継 | 包括承継 | 包括承継 | 特定承継 |

| 負債の移転 | 包括的に移転 | 包括的に移転 | 包括的に移転 | 選択的に移転可 |

| 許認可の引継ぎ | 原則引継ぎ可 | 原則引継ぎ可 | 原則引継ぎ可 | 原則再取得が必要 |

| 株主総会決議 | 特別決議が必要 | 特別決議が必要 | 特別決議が必要 | 特別決議が必要(重要な事業の場合) |

| 主な活用場面 | 単独グループ内再編 | グループ間の事業統合 | 既存子会社への事業集約 | 一部事業の売却・整理 |

包括承継となる会社分割は手続きの簡便さや許認可の引継ぎ面で優位性がある一方、事業譲渡は移転する資産・負債を柔軟に選択できる点が特徴です。目的や対象事業の性質に応じて、最適な手法を検討することが重要です。

分社化のメリット

節税効果

法人税率は、原則、23.2% と一律に定められています。

ただし、資本金が1億円を下回る中小企業に関しては、課税所得金額が800万円以下の部分は15%、それを超える部分は23.2%と税率が2段階に分けられています。

リスク分散

分社化によって業績不振の事業部門を自社の財務諸表から切り離すと、収益が改善されます。そのため、金融機関からの資金調達が容易になります。経営上のリスク分散が可能になる点は、分社化の大きなメリットのひとつです。

経営の効率化

分社化によってそれぞれが別会社になり、財務諸表も別々に作成するため、事業成果を明確にすることができます。これにyって、事業ごとの業績の見える化が促進され、経営の効率化が期待できます。

事業承継への活用

後継者候補が複数名いる場合、長男と次男のそれぞれに会社を継がせる場合にも、分社化を活用できます。たとえば次男に継がせたい事業部門を分社化させれば、長男と次男のそれぞれが別々の会社を継ぐことも可能です。

分社化を検討する際には、節税効果の試算を具体的に把握しておくことが重要です。例えば、課税所得が1,500万円の法人を分社化し、それぞれの課税所得を800万円以下に分散できた場合、各社で中小企業の軽減税率(15%)が適用される範囲が広がります。仮に800万円部分に対して15%、超過分に23.2%が適用されるとすると、分社化前後での法人税負担額の差を試算すると節税効果が明確になります。ただし、この効果は会社の維持コストとのバランスで判断する必要があります。

また、分社化の手続きは大きく「会社分割」と「事業譲渡」の2つの方法に分けられます。会社分割は包括承継であるため、契約関係や許認可を原則として引き継げるメリットがある一方、負債も包括的に移転します。事業譲渡は特定の資産・負債のみを選択して移転できる反面、取引先との契約を個別に締結し直す必要があります。どちらの手法が適切かは、移転する事業の内容や取引先との関係、許認可の有無などによって異なるため、専門家への相談が不可欠です。

さらに、近年注目されている「カーブアウト」は、大企業が特定の事業部門を切り出して独立させる手法であり、分社化の一形態として位置づけられます。スタートアップ的な俊敏性を持った組織づくりや、外部資本の受け入れを目的として活用されるケースが増えています。分社化を検討する際は、自社の目的に応じた手法選択と、税務・法務の専門家を交えた綿密な計画立案が成功への鍵となります。

分社化のデメリット

業務負担の増加

分社化を行うためには、財務・税務上の複雑な手続きが必要になります。これらの手続きは専門性が高く、時間や費用も要します。

さらに、分社化後は独立した企業として管理部門を立ち上げ、財務や税務に加えて総務など、それまで本社の管理部門が担当していた業務も行う必要があります。

会社の維持コストの増大

従来、ひとつの会社でしたが別会社に分社するため、家賃などの支払いや財務部門の人件費、顧問税理士などに支払う費用が新たに発生します。分社化による節税メリットよりも、分社化により増える維持管理コストの方が大きくなることもあります。

親会社との関係が希薄化する可能性

分社化した後も資本関係は残りますが、別個の法人組織になります。この場合、両社が定期的に交流する機会が少なくなると、両社の関係が希薄化してしまう可能性があります。

株主総会の特別決議が必要

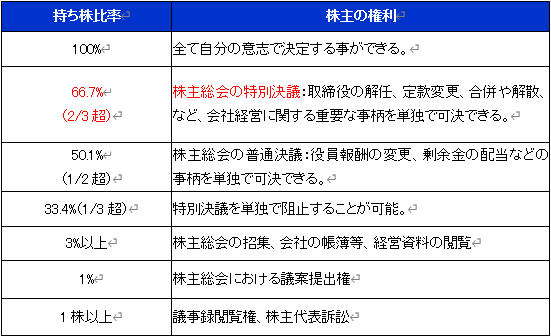

会社を分社化するためには、株主総会を開催して、特別決議で株主の3分の2以上の同意を得る必要があります。

株主の権利(持ち株比率別)

株式会社経営承継支援は、一社でも多くの企業を廃業危機から救うため、全ての企業様のご相談をお受け致しております。

M&A(株式譲渡、事業譲渡等)に関して着手金無料でご相談可能ですので、お気軽にお問合せくださいませ。