目次

事業譲渡とは?

事業譲渡とは、会社の事業全体または一部を譲り渡すことを意味します。

「事業」には、その事業を運営するために必要な資産、営業債権、営業債務、取引先、そして従業員との雇用契約などが含まれます。

事業譲渡を選択する例としては、以下の場合があります。

譲渡側に経営権を残したい場合

事業譲渡では、会社全体を売却するわけではありません。

取引主体は会社となりますが、会社が一部の事業を譲渡することになります。そのためオーナー社長は、事業譲渡後も引き続き会社を所有することになります。

譲渡対象は特定の事業になるため、会社の経営権は会社に残ります。

オーナーではなく会社が譲渡対価を受け取りたい場合

取引主体が会社であるため、事業譲渡の対価は会社が受け取ります。その際に譲渡資産の含み益があると課税が生じます。仮にオーナー社長が事業譲渡による対価を受け取るためには、会社から配当や退職金によって、個人で受け取ることになります。

必要な事業だけを引き継ぎたい場合

買手にとっては、事業譲渡は必要なものだけを引き継ぐことになります。

株式譲渡のように包括承継する場合と比べると、簿外債務や偶発債務を引き継ぐリスクを排除することができます。一方、改めて個別に契約を締結するなど、譲渡対象事業の内容によっては手続きが面倒になることがあります。税務上の取り扱いとしては、引き継ぐ対象事業の資産・負債の時価と、支払う対価に差額がある場合は、税務上の「のれん」を計上します。のれんは5年間で均等償却するため、税務上のメリット・デメリットが発生することになります。

事業譲渡のメリットとデメリット

| メリット | デメリット |

|---|---|

|

①

承継する資産・負債を取捨選択できる

②

簿外債務を引継ぐリスクを回避できる |

①

譲渡対象となる資産・負債および契約について個別の移転手続きが必要(組織再編行為では、対象会社(又は事業)の権利義務が包括承継される)

②

従業員の雇用契約も個別承継が必要 引継対象資産・負債は時価で受け入れ、譲渡損益、消費税が課税される

③

簡易事業譲渡・譲受けに該当する場合を除き、株主総会の特別決議が必要 |

事業譲渡はM&Aスキームの一つとして広く活用されており、会社全体ではなく特定の事業単位で売買できる柔軟性が最大の特徴です。M&Aのスキームには株式譲渡・事業譲渡・会社分割・合併など複数の手法がありますが、中小企業のM&Aでは株式譲渡と事業譲渡が特に多く採用されています。

事業譲渡を実行する際には、いくつかの実務上の重要ポイントを押さえておく必要があります。まず、従業員の取り扱いについては、事業譲渡の場合、雇用契約は自動的に引き継がれません。従業員一人ひとりの同意を得た上で、買手企業と新たに雇用契約を締結する必要があります。これは株式譲渡と大きく異なる点であり、従業員への丁寧な説明と同意取得のプロセスに一定の時間を要します。

次に、許認可の引き継ぎについてです。飲食業や建設業など許認可が必要な事業を譲り受ける場合、買手が該当の許認可をすでに保有していなければ、改めて行政機関への申請・取得手続きが必要となります。許認可取得に時間がかかる業種では、事業譲渡のスケジュール全体に影響するため、早期から準備を進めることが重要です。

また、競業避止義務についても理解が必要です。会社法第21条により、事業譲渡を行った売手は、同一市町村および隣接市町村において、譲渡した事業と同一の事業を20年間行うことが原則禁止されます。ただし、当事者間の契約で期間や範囲を別途定めることも可能です。

これらの点を踏まえると、事業譲渡は単なる資産の売買ではなく、従業員・取引先・許認可・競業避止など多岐にわたる要素を総合的に管理する複雑なスキームです。M&Aの専門家と連携しながら、自社の状況に最適なスキームを選択することが成功への近道となります。

事業譲渡と株式譲渡の違い

事業譲渡は、売手の事業の全、または一部を売買します。一方、株式譲渡は、売手の株式の全てまたは一部を譲渡することです。

以下の表では、事業譲渡と株式譲渡の主な違いを項目別に整理しています。

| 比較項目 | 事業譲渡 | 株式譲渡 |

|---|---|---|

| 譲渡対象 | 特定の事業(資産・負債・契約等を個別に選択) | 会社の株式(会社全体が対象) |

| 取引主体 | 会社 | 株主(オーナー) |

| 対価の受け取り | 会社が受け取る | 株主(オーナー)が受け取る |

| 簿外債務の引き継ぎ | 原則引き継がない(リスク低) | 包括承継のため引き継ぐリスクあり |

| 従業員の引き継ぎ | 個別同意が必要 | 自動的に引き継がれる |

| 許認可の引き継ぎ | 原則として再取得が必要 | 会社がそのまま保有し続ける |

| 手続きの煩雑さ | 個別契約の移転が必要で煩雑になりやすい | 比較的シンプル |

| 株主総会決議 | 一定規模以上で特別決議が必要 | 原則不要(譲渡制限株式は取締役会承認等が必要) |

| 税務上ののれん | 5年間均等償却(買手に税務メリットあり) | 税務上ののれんは生じない |

| 競業避止義務 | 会社法により原則20年間禁止 | 法定の競業避止義務なし(契約で定める) |

このように、両者は譲渡対象や手続きの煩雑さ、税務処理など多くの点で異なるため、自社の状況や目的に合わせてどちらの手法が適切かを慎重に検討することが重要です。

株式譲渡のメリットとデメリット

| メリット | デメリット |

|---|---|

|

①

最もシンプルな取引形態であり手続きが簡易

②

原則として従業員との雇用関係、取引先との契約関係、許認可等に影響がなくスムーズな実行が可能

③

株主が個人の場合、所得税・住民税あわせて 20.315% の固定税率で分離課税が適用される |

①

株主数が多い場合や敵対する株主が存在する場合は、取りまとめが大変

②

買手にとって不要な資産・負債を引き継ぐ必要があるほか、簿外債務のリスクを遮断できない |

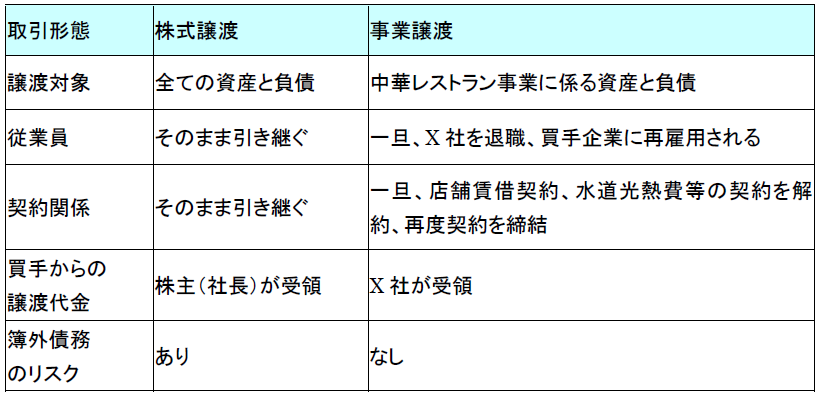

以下の設例により、株式譲渡と事業譲渡の2つの方法を比較することにします。

<設例>

X社は、自社ビルの不動産賃貸業とレストラン事業(25店舗:全店舗は賃借)の運営を行っています。株主はオーナー社長のみです。 コロナ禍の影響を受けて、レストラン事業の業績が悪化したため、X社はレストラン事業を第三者へ譲渡することにしました。

レストラン事業を事業譲渡する場合、買い手企業のメリットは、レストラン事業のみを引継ぐ点になります。ただし、従業員の再雇用、権利義務関係の引継ぎなどの手続が煩雑になるデメリットがあります。一方、売り手企業の簿外債務を引き継ぐリスクはありません。売り手企業のメリットは、レストラン事業のみ譲渡できる点、譲渡代金は売り手企業(X社)が受領する点になります。

事業譲渡の手続きの流れ

事業譲渡は、会社法上、多くの手続きが定められていないため、比較的自由にスケジュールを決めることができます。

ただし、譲渡する資産、負債、契約関係などを個別移転するため、事業規模や事業内容によっては手続きが面倒であったり、一定の期間を要する場合があります。

事業譲渡契約締結

事業譲渡の手続きでは、譲渡企業と譲受企業が事業譲渡契約を締結します。

売手は事業譲渡については取締役会の決議をする必要があります。その決議後、事業譲渡契約を締結します。

事業譲渡契約書には、譲渡内容、譲渡対価、支払方法、財産の移転手続き、譲渡日、競業避止義務・、契約の引継ぎ、従業員の引継ぎなどを記載します。

買手が事業に紐づく許認可を保有していない場合は、許認可取得に向けた準備をしておく必要もあります。

また、事業譲渡契約には印紙税がかかるため、事業譲渡契約書に買手、売手の双方が収入印紙を貼る必要があります。なお、印紙税額は、譲渡対価の金額(契約金額)によって異なります(最低200円、最高60万円)。

株主総会特別決議

事業譲渡が次のいずれかに該当する場合、譲渡日の前日までに株主総会の特別決議が必要になります。

・売手:事業の全部譲渡、事業の重要な一部の譲渡

・買手:事業の全部の譲受け

ただし、以下の簡易・略式事業譲渡に該当する場合は、株主総会の特別決議を省略することができます。

| 簡易・略式事業譲渡 | 概要 |

|---|---|

| 簡易事業譲渡 | 譲渡資産の帳簿価額が、譲渡企業の総資産の 1/5 を超えない場合は、重要な一部の譲渡に該当しないとされ、株式総会の特別決議、および反対株主の株式買取請求権は生じない。 |

| 簡易事業譲受け | 事業譲渡の対価が譲受企業の純資産の 1/5 を超えない場合は、譲受企業は株主総会の特別決議が不要です。この場合は、反対株主の株式買取請求権も生じません。 |

| 略式事業譲渡 | 事業譲渡を行う当事者である会社の間に、議決権の 90% 以上を保有される関係がある場合は、支配されている側の会社については株主総会を省略することができます。 |

株式会社経営承継支援は、一社でも多くの企業を廃業危機から救うため、全ての企業様のご相談をお受け致しております。

M&A(株式譲渡、事業譲渡等)に関して着手金無料でご相談可能ですので、お気軽にお問合せくださいませ。